Mon assurance auto coûte plus cher : pourquoi?

Pour certains, l’assurance automobile coûte cher. Et plusieurs ne comprennent pas pourquoi son coût peut augmenter. Les raisons suivantes permettent de comprendre pourquoi.

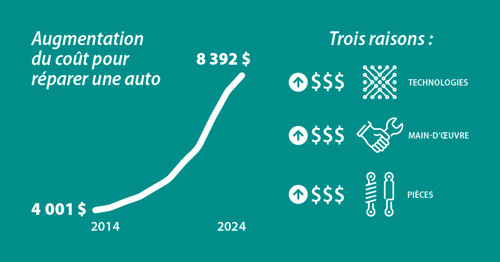

1. Hausse du coût des réparations

Véritable ordinateur sur quatre roues, une auto coûte de plus en plus cher à réparer ou à remplacer : technologie omniprésente, rareté et prix des pièces à remplacer et augmentation du coût de main-d’œuvre font grimper la facture.

En 2014, le coût pour réparer une auto à la suite d'une collision s'élevait à 4 001 $. En 2024, ce coût s'élevait à 8 392 $, soit une hausse de 110 %. Une telle augmentation a inévitablement un impact sur le coût de l’assurance auto.

2. La fréquence des sinistres

Pour payer les réclamations de ses clients, un assureur automobile puise à même les primes demandées à l’ensemble de ses assurés. Or, si le nombre et le coût des sinistres augmentent, les primes à payer par l’ensemble des automobilistes sont susceptibles d’augmenter.

La façon dont nous conduisons collectivement a donc une influence sur la prime que nous payons individuellement.

3. Les primes requises pour payer un sinistre

On paie en moyenne 1 006 $ pour assurer son auto au Québec. En revanche, si on est impliqué dans une collision, il en coûte en moyenne 8 392 $ à l’assureur pour nous indemniser. Faites le calcul: c’est presque 8 fois la somme que l’on paie individuellement!

Comment les assureurs font-ils pour y arriver? Ce sont les primes de l’ensemble des clients d’une compagnie d’assurance qui servent à indemniser ceux qui ont un accident. C’est ainsi que fonctionne l’assurance. L’augmentation du coût des sinistres et des primes concerne donc tous les conducteurs.

Si vous êtes insatisfait du coût de votre assurance, plusieurs conseils simples pourraient vous aider à payer moins cher :

assurance auto

réclamation

littératie financière