Perte totale de votre véhicule

Pourquoi votre indemnité d'assurance est-elle insuffisante pour couvrir la totalité du prix d'un véhicule de remplacement?

Cet article s'adresse à vous si :

- Vous avez eu un accident et votre véhicule est une perte totale ou votre véhicule s'est fait voler en entier.

- Vous avez un avenant F.A.Q. no 43 avec l'option 43 E1;

- Le montant payé par l'assureur ne couvre pas la totalité du prix à payer pour le véhicule de remplacement;

et vous cherchez à comprendre pourquoi.

Voici deux raisons possibles:

- Le prix affiché par le concessionnaire inclut des frais de crédit2. L'avenant 43 ne couvre pas ces frais.

- Vous aviez emprunté de l'argent pour acheter le véhicule endommagé et vous n'avez pas fini de rembourser votre dette.

Pour mieux comprendre, voici des explications détaillées.

1. Perte totale de votre véhicule

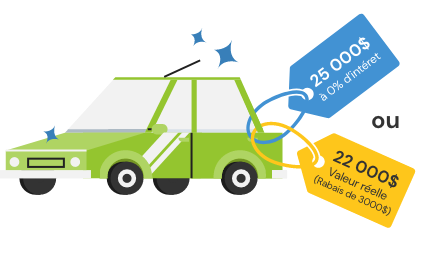

2. Achat de véhicule de remplacement

Valeur réelle du véhicule 22 000 $

Choix proposés par le concessionnaire

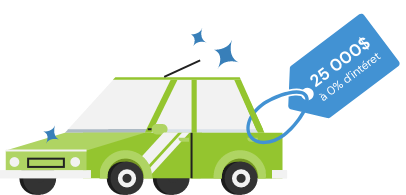

25 000 $ à 0 % d’intérêt

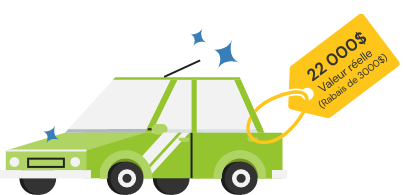

22 000 $ achat comptant (rabais de 3 000 $)

bien que le taux d’intérêt soit à 0 %,le véhicule est vendu plus cher que sa valeur réelle (22 000 $). La différence de 3 000 $ est un frais de crédit et ce frais n’est pas couvert par l’avenant 43.

22 000 $ est la valeur réelle du véhicule.

3. Indemnité payée par l’assureur

Peu importe le mode de financement, l’assureur paie uniquement la valeur réelle du véhicule (22 000 $ dans cet exemple).

Faire autrement serait inéquitable : cela reviendrait à payé une indemnité plus élevée aux personnes qui ont pris un financement à 0 % avec le concessionnaire (25 000 $), qu’a ceux qui paie comptant (22 000 $).

1. Perte totale de votre véhicule

2. Achat de véhicule de remplacement

Valeur réelle du véhicule 22 000 $

Choix proposés par le concessionnaire

25 000 $ à 0 % d’intérêt

22 000 $ achat comptant (rabais de 3 000 $)

Votre choix

Vous choisissez de payer 25 000 $ à 0 % d’intérêt.

3. Indemnité payée par l’assureur

L’assureur paie 22 000 $ (qui est la valeur réelle du véhicule). Voici à quoi sert l’indemnité.

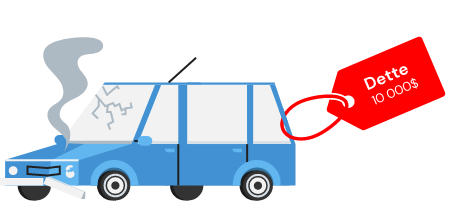

10 000 $

Qui servent à rembourser la dette sur votre véhicule perte total.

12 000 $

Remis au concessionnaire pour payer en partie le nouveau véhicule

Il vous reste 13 000 $ à payer au concessionnaire pour acheter le véhicule à 25 000 $, ce qui inclut les frais de crédit de 3000 $.

Ces frais équivalent à un taux d’intérêt de 17,92 % sur 3 ans.

1. Perte totale de votre véhicule

2. Achat de véhicule de remplacement

Valeur réelle du véhicule 22 000 $

Choix proposés par le concessionnaire

25 000$ à 0 % d’intérêt

22 000 $ achat comptant (rabais de 3000 $)

Votre choix

Vous choisissez de profiter du rabais de 3 000 $ en payant le concessionnaire comptant avec de l’argent emprunté à la banque.

3. Indemnité payée par l’assureur

L’assureur paie 22 000 $ (qui est la valeur réelle du véhicule). Voici à quoi sert l’indemnité.

10 000 $

Qui sert a rembourser la dette de votre véhicule perte totale

12 000 $

Remis au concessionnaire pour payer en partie le nouveau véhicule

Il vous reste 10 000 $ à payer.

Si vous faites un emprunt auprès de votre institution financière à un taux d’intérêt à 6% sur 3 ans, vous vous retrouvez à payer à 22 951,92 $ pour l’achat du véhicule, sport des frais de crédit de 951,92 $ (plutôt que 3 000 $ avec le financement à 0 %)

Ces frais équivalent à un taux d’intérêt de 17,92 % sur 3 ans.

Des questions?

Communiquez avec notre Centre d'information sur les assurances.

Liens utiles

Site Web de Protégez-vous :

https://www.protegez-vous.ca/Nouvelles/Automobile/votre-pret-auto-est-il-vraiment-a-0

1 Cet avenant vous donne le droit à une indemnité égale à la valeur d'un véhicule de remplacement, neuf ou usagé, qui a les mêmes caractéristiques, équipements ou accessoires que le véhicule perte totale

2 Information provenant du site de l'Office de la protection du consommateur :

https://www.opc.gouv.qc.ca/commercant/secteur /vehicule/publicite/regle/renseignement/

perte totale

avenant 43

réclamation